M-aid web版 Vol.58

令和5年度税制改正(令和5年3月28日法案成立)

①生前贈与加算の期間3年 → 7年に延長

施行時期 = 令和6年1月1日以降に行われる贈与

(改正内容)

これまで相続開始前3年以内に行われた贈与については、相続財産に加算することになっていました。これが7年に延長されました。

遡られる年数が増えたので、相続税を計算するうえでは増税になります。

ただし贈与期間が延長された一方、延長した4~7年前に贈与された財産についてだけは、贈与した合計金額が総額100万円までは加算されません。

(例)令和6年1月1日以降に、毎年子供に100万円贈与。

それを7年間行ったとし、相続発生を令和13年1月1日以降とする。

100万円×7年=700万円の贈与

《これまで》

相続開始前の3年以内の贈与額=300万円・・・相続税の計算に含める必要あり

![]()

【改正後】

相続開始前の7年以内の贈与額=700万円

(4年前~7年前に行った贈与額400万円-100万円を控除)+(相続開始前の3年以内の贈与額 300万円)

=600万・・・相続税の計算に含める必要あり

今回の例では、

今までは300万円で済んだものが、今後は倍の600万円を相続財産に含める必要があります。

注意しないといけないのは、令和6年1月1日以降に発生した相続から突然7年間遡られるわけではありません。

令和6年1月1日以降に行った贈与から、相続開始前迄の7年間の贈与が加算の対象になるということです。

相続対策で暦年贈与をしておられた方も、今後は使いにくくなりそうな改正ですね。

令和5年度税制改正大綱が昨年12月23日に閣議決定され、今国会にて法案成立しました。

今回の改正内容として取り上げられているものが、私たちの生活にどのような影響を与えるのか。今回のM-aidでは税制改正法で成立したものの中から、多くの方に影響の大きそうな2点をピックアップしてご紹介します。

②【免税事業者が、インボイス発行事業者となった場合の負担軽減】

施行時期 = 令和5年10月1日から

(改正内容)

免税事業者がインボイス発行事業者になった場合の消費税の納税額が

「売上税額の2割」に軽減される3年間の負担軽減措置を創設。

(例)

売上額550万円(500万円+消費税50万円)

この場合の消費税の納税額は、50万円×2割=10万円

今回の例では、

今までは免税事業者だった方が、インボイス発行事業者になった場合に納める消費税の納税額は10万円ということになります。

消費税の納税は、”もらった消費税額の2割”だけで3年間は良いですよという事です。

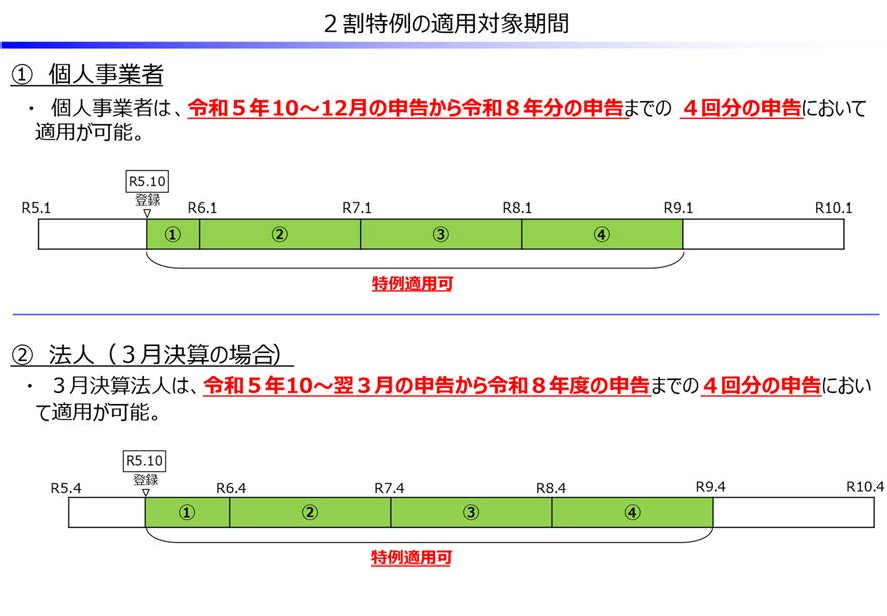

3年間といっても、令和5年10月1日から令和8年9月30日までの日が属している事業年度が対象で、今回の負担軽減措置を使えます。

(財務省資料より引用)

ただし、申告する課税期間が2割特例の適用対象となるかどうかの確認が必要となります。

例えば、基準期間における課税売上高が1千万円を超える場合には、2割特例は適用できないこととなります。

今回の特例を使う際には、事前の届出はいりません!

いざ申告する時に、申告書に2割特例を使うことを付記するだけです。

さらに、簡易課税制度を選択した時のように、2年間継続してこの制度を強制的に使わないといけないということもありません。

今年は2割特例の方が納税額が少なくなるので、今年は2割特例を選択しよう!

というように、申告の都度選ぶことが可能です。

簡易課税制度を選択していても、2割特例を選ぶことが出来ます!

さらに、簡易課税制度を選択していることの届出をあえて取り下げる必要もありません。

2割特例の場合、消費税の申告に際して仕入れや経費の消費税額の実額計算やインボイスの保存は不要となります。

消費税は納めないといけませんが、簡易課税同様に簡単な計算で済みますし、インボイスの保存も不要なので、事務負担が大幅な軽減される、そういう激変緩和措置が創設されました。

ご紹介した税制改正内容は一部です。改正内容の詳細などにつきましては税理士にご相談の上、活用ください。

(このコンテンツは、令和5年3月31日現在の法令・通達等により作成しています。)

森川コンサルティンググループ

森川コンサルティンググループ